新エネルギー産業の動向

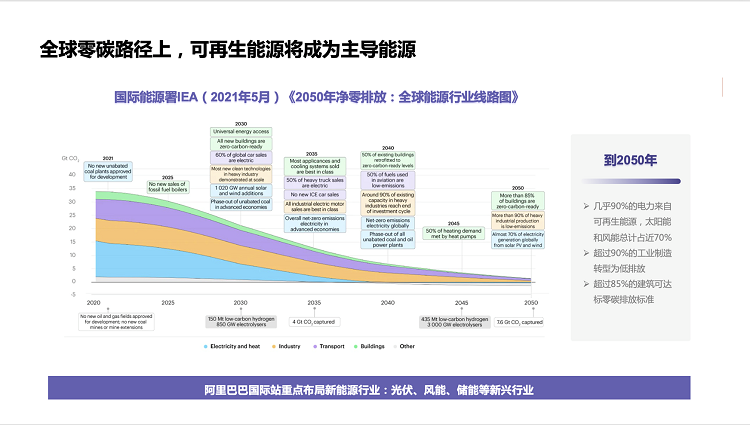

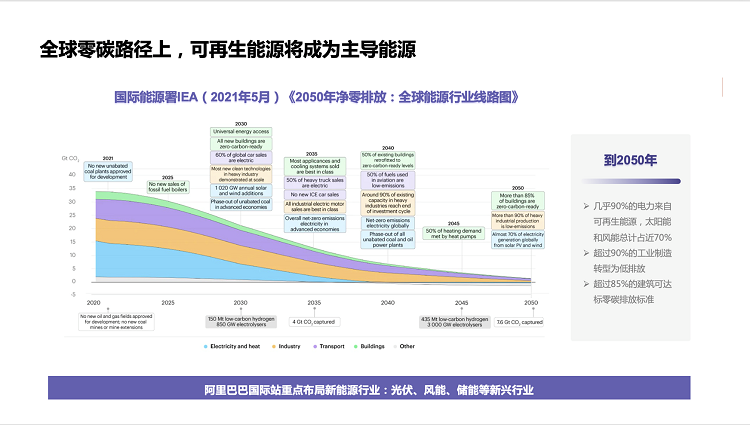

気候変動への世界的な対応とエネルギー構造の転換の促進という文脈において、クリーンで脱炭素化された効率的なエネルギー産業はコンセンサスになっています。新エネルギーの発電コストは大幅に下がりました。2009 年以降、太陽光発電のコストは 81% 低下し、陸上風力発電のコストは 46% 低下しました。EA (国際エネルギー機関) の予測によると、2050 年までに世界の電力の 90% が再生可能エネルギー源に由来し、そのうち太陽光と風力エネルギーを合わせて 70% 近くを占めるようになります。

グローバルなゼロカーボンの道では、再生可能エネルギーが支配的なエネルギー源になる

太陽光発電産業の市場分布

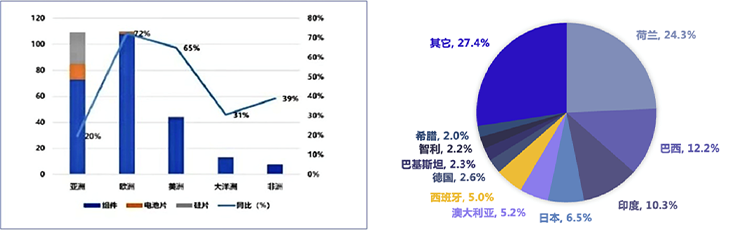

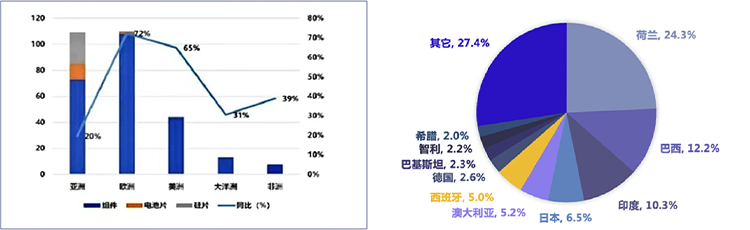

2021年には、さまざまな大陸への太陽光発電製品の輸出がさまざまな程度で増加します。欧州市場は最大の増加を記録し、前年比で 72% 増加しました。2021 年には、ヨーロッパが主要な輸出市場となり、総輸出額の約 39% を占めます。シリコンウェーハとセルは主にアジアに輸出されています。

2021 年の PV 製品輸出データ

4 月 13 日、国務院新聞弁公室は 2022 年第 1 四半期の輸出入状況に関する記者会見を開催した。四半期、私の国の対外貿易の輸入と輸出の総額は9.42兆元で、前年比で10.7%増加しました。第 1 四半期に中国が機械および電気製品を 3 兆 5000 億元に輸出し、9.8% 増加し、総輸出額の 58.4% を占め、そのうち太陽電池が前年比で 100.8% 増加したことは注目に値します。年、機械・電気製品部門で第 1 位にランクされました。

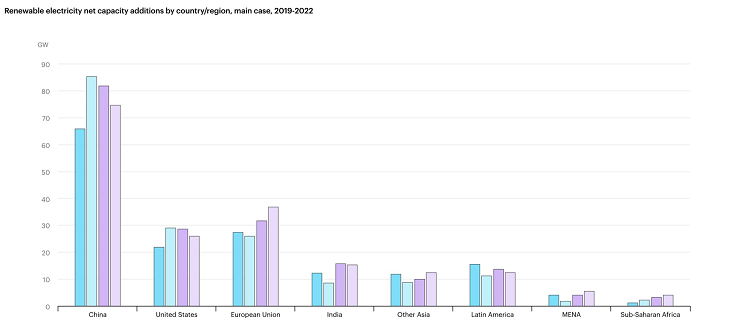

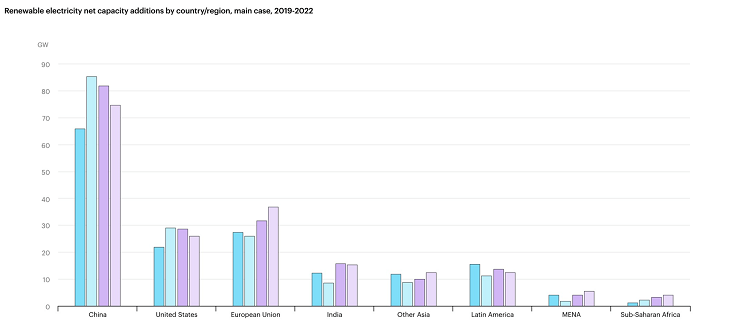

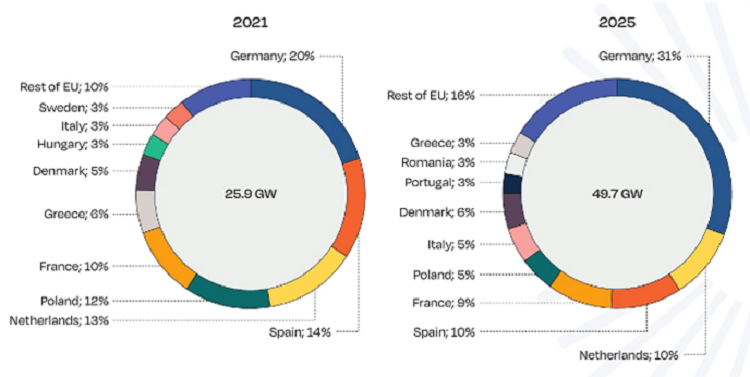

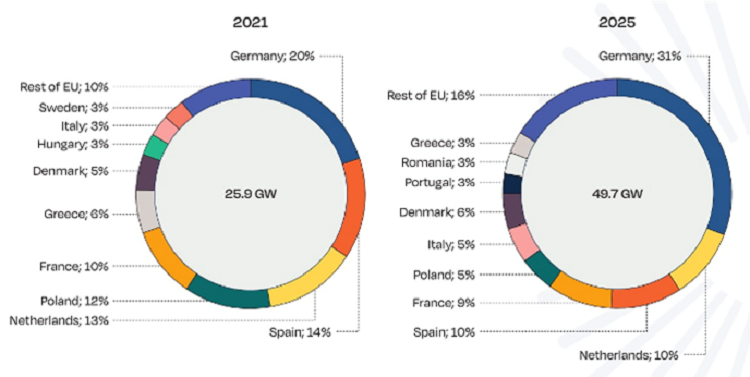

エネルギー危機が再生可能エネルギーの需要を加速 – 3 月 8 日、欧州委員会は、再生可能エネルギーの開発を加速し、ロシアのエネルギーへの依存を減らすためのエネルギー自給のためのロードマップを発表しました。ドイツは、2040 年から 2035 年、2025 年までに 100% 再生可能エネルギーの目標を進めることを緊急に提案しました。ドイツは最初の成長率を維持しており、12 か国が GW レベルの市場に到達すると予想されています (現在 7 か国)。

世界のパワーバッテリー市場は、中国、日本、韓国によって「独占」されています。この 3 か国の動力用電池の出荷量は、世界全体の 90% を占めています。金額の60%。

1.技術のアップグレードにより、世界のエネルギー貯蔵バッテリーのコストは継続的に削減されており、市場規模は拡大し続けています。世界のエネルギー貯蔵市場は 21 年で 580 億米ドルに達すると推定されています。

2. 電気自動車は依然として主流の地位を占めており、市場シェアのほぼ半分を占めています。新エネルギー車のバッテリーは参入障壁が高く、中国のバッテリー生産大手に独占されています。

3. 中国のエネルギー貯蔵電池の輸出は成長を続けており、過去 3 年間の成長率は 50% を超えています。世界のエネルギー貯蔵電池の複合成長率は、今後 5 年間で約 10 ~ 15% になると予想されます。

4. 中国の輸出は、主にアジアの国として韓国、米国、ドイツ、ベトナムに流れ、トランジット・ステーションとして中国の香港に流れ、世界各地に製品が流れます。

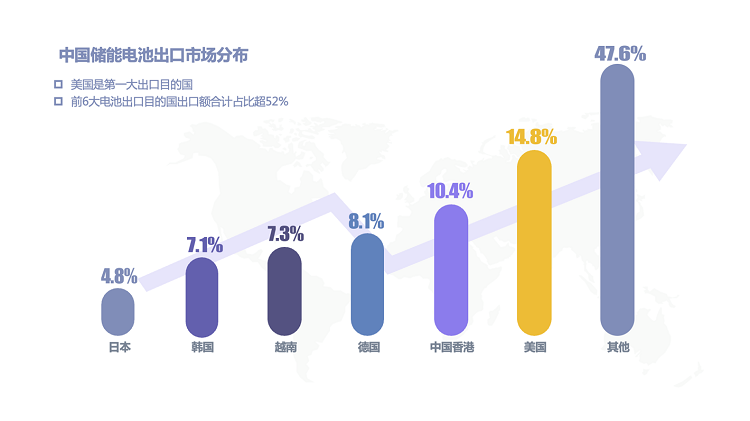

現在、私の国のバッテリーは主に北米とアジアに輸出されています。2020年、私の国の米国へのバッテリー輸出は32億1100万米ドルに達し、中国の総輸出の14.78%を占め、依然として私の国のバッテリー輸出の最大の目的地です。さらに、香港、ドイツ、ベトナム、韓国、日本へのバッテリーの輸出額も10億米ドルを超え、それぞれ10.37%、8.06%、7.34%、7.09%、4.77%を占めています。バッテリーの輸出先上位6カ国の合計輸出額は52.43%を占めた。

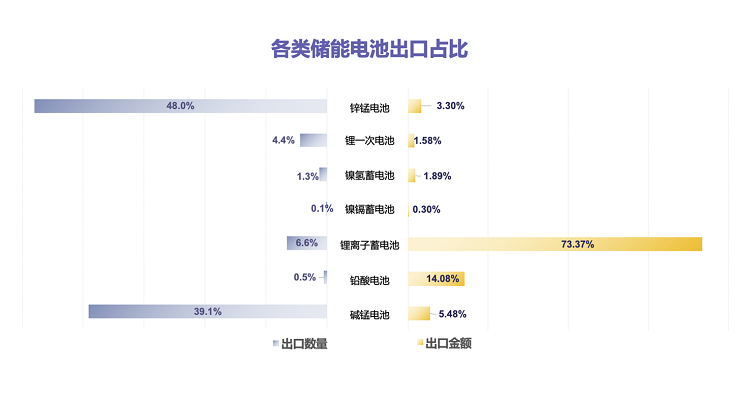

リチウムイオン電池の急速充電/高出力放電/高エネルギー密度/長サイクル寿命の利点により、リチウムイオン電池の輸出量が最大の割合を占めています。

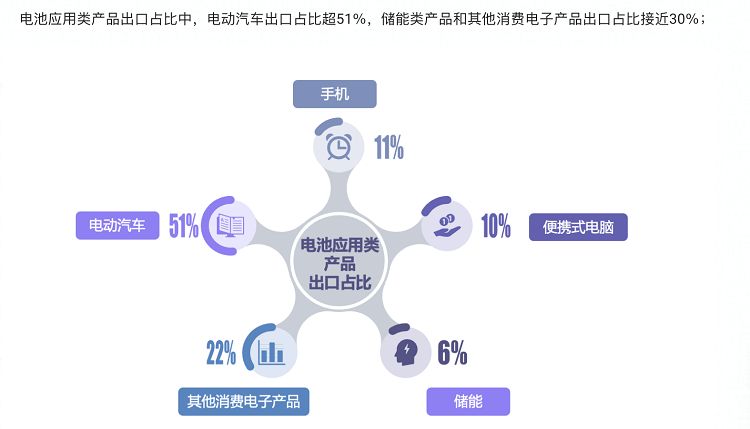

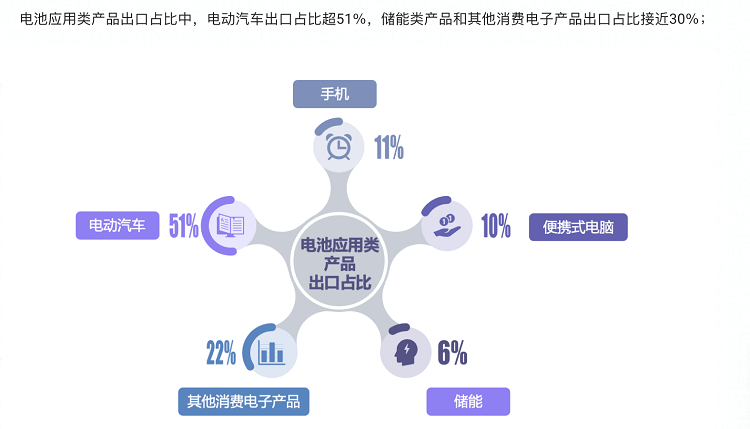

バッテリー応用製品の輸出のうち、電気自動車の輸出が51%以上を占め、エネルギー貯蔵製品やその他の家電製品の輸出は30%近くに達した。

世界的な産業の高度化と電気自動車がバッテリーの開発を推進しています。太陽光発電の設置容量は 5 年間で 2 倍の 300 GW になると推定されており、分散型太陽光発電の急速な発展により、エネルギー貯蔵電池の需要が増加すると予測されています。近年、中国、欧州、日本、韓国、米国などの主要国が世界中で新エネルギー車の開発を精力的に行っていることを背景に、世界の新エネルギー車の総販売台数は増加しており、電気自動車車両、フォークリフトなどの低速車両、農業用車両などは、パワーバッテリーの需要を促進しています。うねり。家庭用電化製品、工具などの技術の進歩により、バッテリーの用途はますます広まっています。

太陽光発電システム:

国際エネルギー機関の予測によると、2022 年に分散型太陽光発電の予測設置容量は前年比 20% 増加し、分散型太陽光発電の増加は 2024 年までに 2 倍になります。 分散型 PV (発電 <5MW) PV市場全体のほぼ半分を占め、350GWに達します。その中で、産業用および商業用の分散型太陽光発電が主要な市場となり、今後 5 年間で新たに設置される容量の 75% を占めています。家庭用太陽光発電システムの家庭への設置容量は、2024 年には約 1 億世帯に倍増すると予想されています。

有名な国際的なショッピング プラットフォームのデータによると、購入者は主にグリッド接続型およびハイブリッド グリッド接続型の家庭用および産業用および商業用の太陽光発電システムを購入しています。太陽光発電製品を検索した購入者のうち、購入者の 50% が実際に太陽光発電システムを検索し、GMV の 70% 以上が太陽光発電システムからのものでした。太陽光発電システムの売上総利益率は、モジュールやインバーターなどの単品販売の売上総利益率よりもはるかに高い。同時に、マーチャントの設計、受注、およびサプライ チェーンの統合機能に対する要件も最高です。

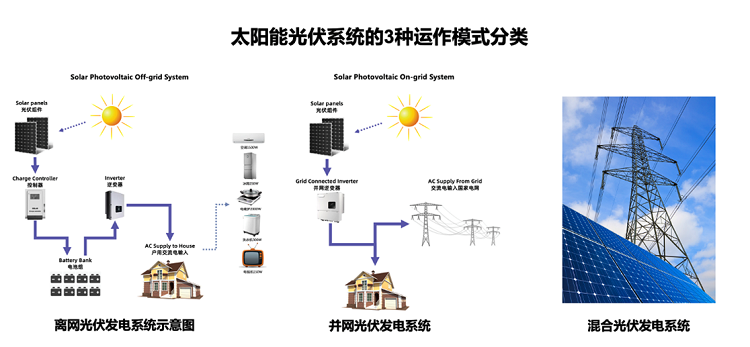

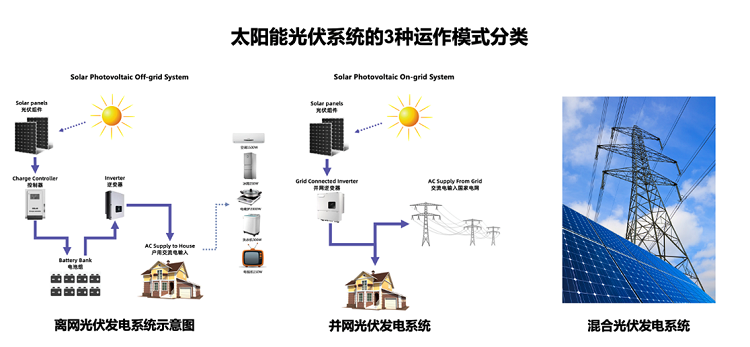

太陽光発電システムは、グリッド接続、オフグリッド、およびハイブリッドの 3 つの形態に分けられます。オフグリッド太陽光発電所は、太陽光発電をバッテリーに蓄え、インバーターを介して家庭用 220v 電圧に変換します。系統連系太陽光発電システムとは、幹線との連系を指す。系統連系型太陽光発電所は、蓄電装置を持たず、インバーターを介して全国系統に必要な電圧に直接変換し、家庭での使用を優先します。国に販売することができます。

投稿時間: May-06-2022