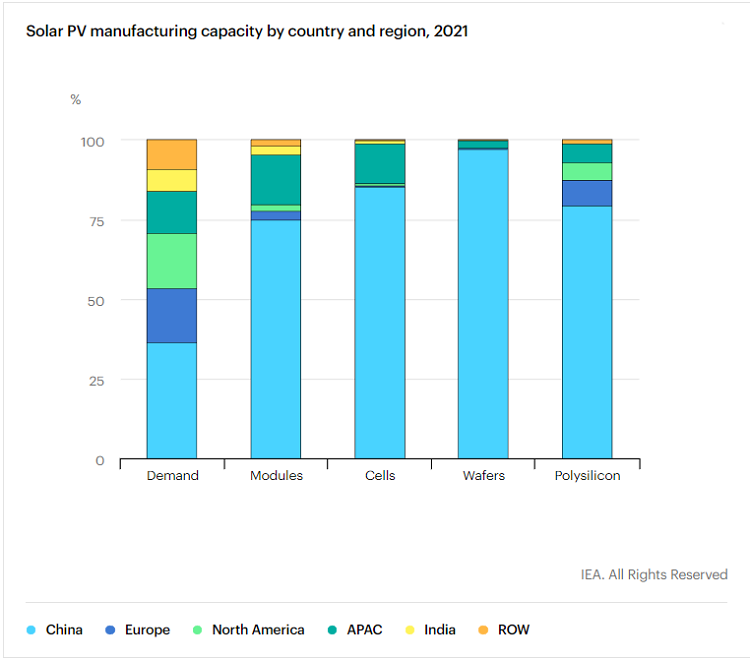

定量的には、国際エネルギー機関 (IEA) が以前に発表した「太陽光発電のグローバル サプライ チェーンに関する特別報告書」では、2011 年以来、中国が太陽光発電設備の生産能力を 10 倍に拡大するために 500 億米ドル以上を投資したことが示されています。ヨーロッパのもの。中国は 30 万人以上の製造業の雇用を生み出しました。中国の太陽光発電製造業は、シリコン材料、シリコンインゴット、ウェーハからセル、モジュールに至るまで、ソーラーパネルのすべての生産リンクで世界の生産能力の少なくとも80%を占めており、その中で最も低いのはシリコン材料(79.4%)であり、最高はシリコンインゴット (96.8%) です。IEA はさらに、2025 年までに、特定のリンクにおける中国の生産能力が 95% 以上を占めるようになると予測しています。

IEA が中国の太陽光発電産業の状況を説明するために「優勢」を使用し、それが世界の太陽光発電サプライ チェーンに一定の脅威をもたらすとさえ主張するのも不思議ではありません。定性的に見ると、「ニューヨーク タイムズ」の論評が中国の太陽光発電産業を主要な脅威と見なしていることはさらに興味深いことです。最後の「脅威論」はやはり5Gかもしれません。

しかし、ソーラーパネルは、中国企業が支配する PV バリューチェーンの唯一のリンクではありません。この記事では、あまり知られていないが、太陽光発電システムにおいて同様に重要なもう 1 つのデバイス、太陽光発電インバーターに焦点を当てます。

太陽光発電の心臓部であり頭脳であるインバーター

太陽光発電インバーターは、太陽電池モジュールによって生成された直流を調整可能な周波数の交流に変換でき、生産と生活に使用できます。インバータはまた、太陽電池パネルの発電容量を最大化し、自動運転およびシャットダウン機能、最大電力追跡制御機能、グリッド接続システムに必要な一連の機能などを含むがこれらに限定されないシステム障害保護を提供する責任があります。 .

言い換えれば、太陽光発電インバーターのコア機能は、太陽光発電モジュールアレイの最大出力電力を追跡し、そのエネルギーを最小の変換損失と最高の電力品質でグリッドに供給することとして要約することもできます。この太陽光発電システムの「心と頭脳」がなければ、現在の太陽電池で生成された電気は人間が利用することはできません。

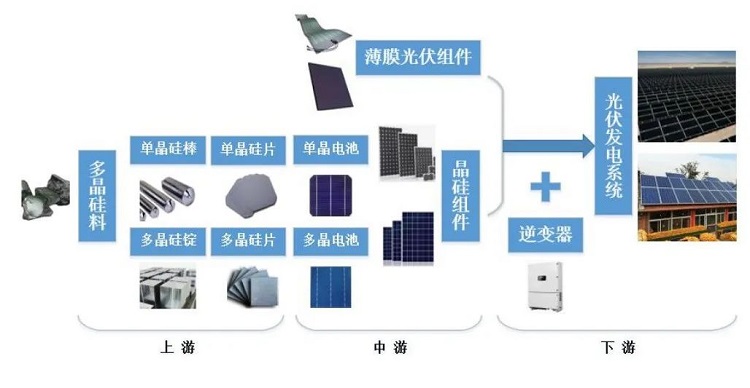

産業チェーンの位置から見ると、インバーターは太陽光発電産業の下流に位置し、発電システムを構築する過程でリンクに入ります (どんな形でも)。

コストの観点からは、コストに占める太陽光発電インバータの割合は高くありません。一般に、分散型太陽光発電システムの割合は、大規模な地上発電所の割合よりも高くなります。

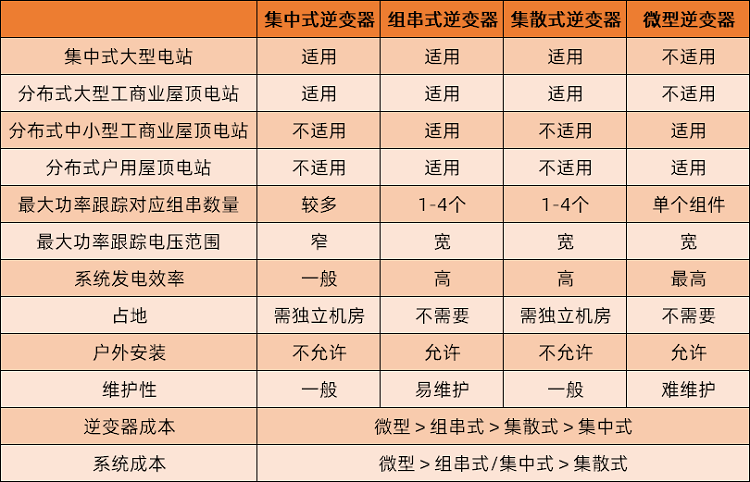

現在の太陽光発電用インバータには、より一般的でわかりやすいさまざまな分類方法があり、製品タイプによって区別されています。主に、集中型、ストリング型、分散型、マイクロ インバーターの 4 つのタイプがあります。その中でも、マイクロインバーターは他の3つのデバイスとは大きく異なり、家庭用太陽光発電などの小規模な太陽光発電システムでのみ使用でき、大規模システムには適していません。

市場シェアの観点から見ると、ストリング インバーターが絶対的な支配的地位を占めており、集中型インバーターが 2 番目に大きく差をつけており、その他のタイプはほとんど占めていません。CPIA のデータによると、ストリング インバーターが 69.6%、集中型インバーターが 27.7%、分散型インバーターが約 2.7% の市場シェアを占め、マイクロ インバーターは見えません。統計学。

現在、インバータ製品の主流がストリングタイプである理由は、動作電圧範囲が広く、低照度での発電能力が強いためです。単一のインバーターは、少数のバッテリーコンポーネントを制御します。通常は数十個であり、集中型インバーターよりもはるかに小さいです。発電機の数は数千であり、全体的な発電効率に対する予期しない障害の影響は比較的低いです。運用と保守のコストが低く、障害検出が比較的容易で、障害が発生した場合のトラブルシューティング時間が短く、障害と保守による損失が少なくなります。

ただし、大規模な発電所に加えて、太陽光発電業界にも多数の特定のアプリケーション シナリオがあり、家庭用太陽光発電、工場屋根の太陽光発電、高層ビルの太陽光発電など、多くの種類の分散型太陽光発電があることを強調する必要があります。カーテンウォールなど。このような太陽光発電施設については、州も対応する計画を立てています。例えば、住宅都市農村開発部と国家発展改革委員会が7月に発表した都市農村建設におけるカーボンピーキングの実施計画では、2025年までに新しい公共機関の建物、屋根、新築の工場建屋の太陽光発電カバー率は50%に達します。さまざまなアプリケーション シナリオには、太陽光発電インバーターに対するさまざまなニーズがあり、太陽光発電産業の急速な発展に伴い、業界に対する技術的反復の影響を無視することはできず、太陽光発電インバーターの市場構造が不確実になっています。

市場規模に関しては、インバータ業界の複数の主要企業がリストされていないため、不完全な情報開示により統計上の問題が発生し、結果として機関によって与えられたデータに一定の差異が生じていることを述べておく必要があります。口径の影響。

市場規模の観点から、出荷統計によると、2021 年の IHS Markit の PV インバータ出荷は約 218GW で、前年比で約 27% 増加しています。Wood Mackenzie のデータは 225GW 以上で、前年比 22% の増加です。

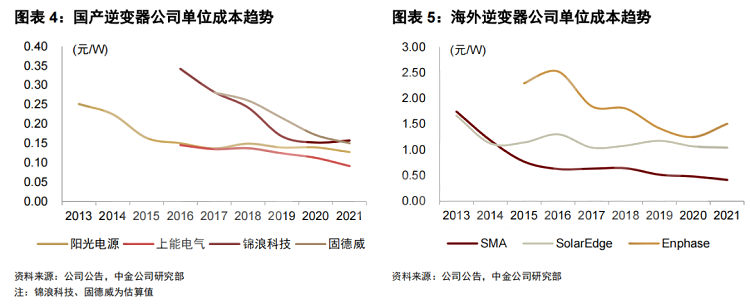

現在の太陽光発電インバータ業界がかなりの競争力を持っている理由は、主に国内企業の安定したコスト管理能力によってもたらされるかなりの価格優位性によるものです。この段階では、中国のほとんどすべてのタイプのインバーターがかなり明白なコスト優位性を持っており、1 ワットあたりのコストは海外のコストの約 50% または 20% にすぎません。

コスト削減と効率化が最適化の方向

この段階では、国内の太陽光発電インバーターは一定の競争上の優位性を確立していますが、もちろん、これは業界にさらなる最適化の可能性がないことを意味するものではありません。将来の太陽光発電インバーターの主なコスト削減パスは、主要コンポーネントのローカリゼーション、電力密度の向上、および技術革新の 3 つの側面に焦点を当てます。

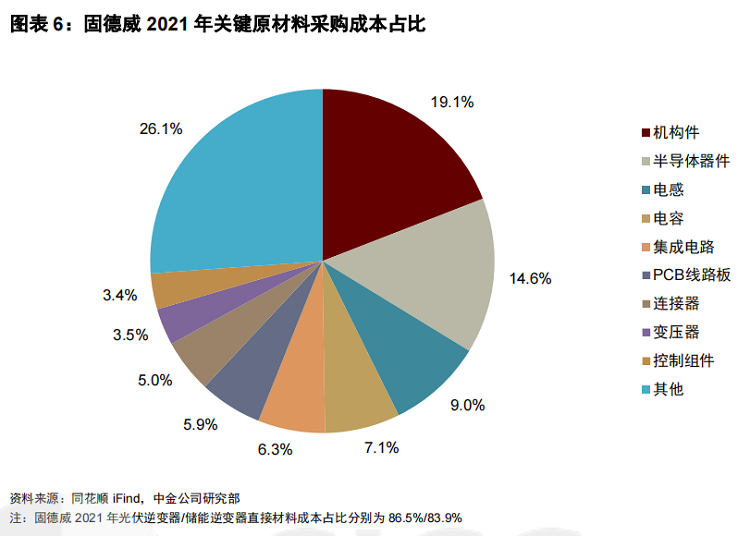

太陽光発電インバータの直材のコスト構造は、8割を超える非常に高い割合を占めており、パワー半導体(主にIGBT)、機構部品(プラスチック部品、ダイカスト、放熱器、板金部品等)、副資材(絶縁材、包装材等)、その他電子部品(コンデンサ、インダクタ、集積回路等)太陽光発電インバータに使用される材料の一般的な価格は、上流の原材料の影響を大きく受け、生産の難易度は高くなく、市場競争はすでに十分であり、さらなるコスト削減は困難であり、交渉スペースは比較的限られているため、多くを提供することはできませんインバーターの更なるコストダウンに貢献します。

しかし、半導体デバイスは違います。パワー半導体は、インバーターのコストの 10% から 20% を占めています。これらは、インバーターの DC-AC インバーター機能を実現するためのコア コンポーネントであり、機器の変換効率を直接決定します。ただし、IGBT は業界の壁が高いため、現段階では国産化のレベルは高くありません。

これにより、パワー半導体は他のデバイスよりも強力な価格決定力を持っています。また、2021 年以降の世界的な半導体の不足と価格の上昇により、インバーターの利益が圧迫され、製品の粗利益率が大幅に低下しています。国内の半導体の急速な発展に伴い、インバータ業界は将来的にIGBTの局所的な置き換えを実現し、全体的なコスト削減を達成することが期待されています。

出力密度の増加とは、同じ重量でより高い出力を持つ製品、または同じ出力でより軽い製品の開発を指し、それによって構造部品/補助材料の固定費を希釈し、相対的なコスト削減の結果を達成します。製品パラメーターの観点から、現在のさまざまなインバーターは、実際に定格電力と電力密度を絶えず改善しています。

技術的な反復は比較的簡単です。インバーター業界は、製品設計のさらなる最適化、材料の削減、生産プロセスの改善、およびより効率的なデバイスへの切り替えによって、コスト管理を達成し、利益率をさらに広げることができます。

次の世界、エネルギー貯蔵?

太陽光発電に加えて、現在のインバーター業界のもう 1 つの市場の方向性は、同様にホットなエネルギー貯蔵です。

太陽光発電、特に分散型太陽光発電システムには、自然な間欠性と揮発性があります。エネルギー貯蔵システムに接続して継続的かつ安定した電力供給を実現することは、広く認識されているソリューションです。

新しい電力システムのニーズを満たすために、Power Conversion System (PCS; 便宜上、エネルギー貯蔵インバーターと呼ばれることもあります) が登場しました。PCSは、バッテリーシステムと電力網を接続して電気エネルギーの双方向変換を実現する電気化学システムです。負荷の谷間に交流を直流に変換して蓄電池を充電するだけでなく、負荷のピーク時に蓄電池の直流を交流に変換して系統に接続することもできます。.

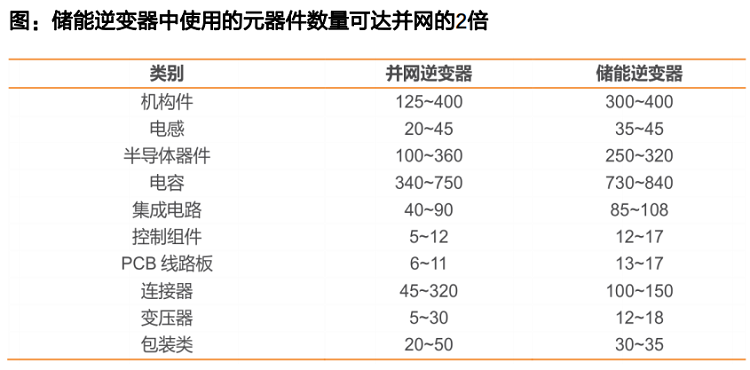

しかし、より複雑な機能のために、電力網はエネルギー貯蔵インバーターに対してより高い性能要件を持っており、その結果、使用されるコンポーネントの数が大幅に増加し、通常の太陽光発電インバーターのほぼ 2 倍になる可能性があります。同時に、複雑な機能はより高い技術的障壁ももたらします。

それに応じて、全体の規模はさほど大きくないが、蓄電インバーターはすでに優れた収益性を示しており、粗利益率は太陽光発電インバーターに対してかなりのアドバンテージを持っている。

業界の現状から判断すると、海外のエネルギー貯蔵市場は早くから始まり、需要は中国よりも強い。国内企業は、業界におけるバッテリー部品やインバーターのような市場支配力をまだ確立していません。しかし、現段階では蓄電インバーターの市場規模は大きくなく、太陽光発電インバーターとのギャップは大きい。国内企業と外国企業の競争力に明らかな違いはありませんが、これは主にビジネス上の選択の結果です。

企業にとって、特定の技術的障壁はありますが、エネルギー貯蔵インバーターと太陽光発電インバーターの技術は同じ起源を持ち、企業が変革することはそれほど難しくありません。また、国内市場では、業界と政策の両方に牽引されて、エネルギー貯蔵業界が急速な発展の時期に入り、かなりの市場成長と業界の確実性が強くなりました。これは、インバーター企業にとって非常に明確なビジネス開発の方向性です。

実際、多くの企業がエネルギー貯蔵業界の期待から恩恵を受けています。2021 年の業績から判断すると、多くの企業の蓄電ビジネス ラインは力強い成長を示しています。この成長率は底辺の低さと一定の関係はあるものの、蓄電関連機器製造の発展が確実性が高いことを証明するには十分であり、ビジネスロジックと成長性が優れていることは間違いありません。

エネルギー貯蔵インバーターの将来のコスト削減ルートも比較的明確であり、太陽光発電インバーターと大差ありません。コンポーネントの価格を下げることに重点を置いており、特にパワー半導体のローカライズされた交換に重点を置いています。使用部品点数が格段に多いため、国産化 代替によるコストダウン効果はさらに大きくなります。

インバーター企業がエネルギー貯蔵業界の急速な発展とグリッド接続されたインバーターの確立された競争上の優位性に依存して、エネルギー貯蔵コンバーター製品の開発を加速する場合、地元の業界には中国の製品に依存するあらゆる機会があると信じるに足る十分な理由があります。製造業の優位性、エネルギー貯蔵バリュー チェーンにおける太陽光発電産業の繁栄の再現、国内企業の商業的成功も当然の結果です。

投稿時間: 2022 年 8 月 2 日